Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Doua rapoarte obligatorii pentru orice firma, fie ca este platitoare de TVA sau neplatitoare sunt jurnalul de vanzari si jurnalul de cumparari care reflecta toate vanzarile si respectiv achizitiile efectuate de catre acestea.

Normele la Codul fiscal prevad ca si firmele neplatitoare de TVA au obligatia sa tina evidenta livrarilor de bunuri si a prestarilor de servicii care ar fi taxabile daca nu ar fi realizate de o mica intreprindere, cu ajutorul jurnalului pentru vanzari, precum si evidenta bunurilor si a serviciilor taxabile achizitionate, cu ajutorul jurnalului pentru cumparari.

Jurnalele pentru vanzari si pentru cumparari, se intocmesc astfel incat sa permita stabilirea urmatoarelor elemente:

a) valoarea totala, fara taxa, a tuturor livrarilor de bunuri si/sau prestarilor de servicii efectuate de aceasta persoana in fiecare perioada fiscala, evidentiata distinct pentru:

1. livrarile intracomunitare de bunuri scutite;

2. livrari/prestari scutite de taxa sau pentru care locul livrarii/prestarii este in afara Romaniei;

3. livrarile de bunuri si/sau prestarile de servicii taxabile si carora li se aplica cote diferite de taxa;

4. prestarile de servicii intracomunitare catre beneficiari persoane impozabile stabilite in UE;

b) valoarea totala, fara taxa, a tuturor achizitiilor pentru fiecare perioada fiscala, evidentiata distinct pentru:

1. achizitii intracomunitare de bunuri;

2. achizitii de bunuri/servicii pentru care persoana impozabila este obligata la plata taxei in conditiile art. 307 alin. (3) – (6) din Codul fiscal;

3. achizitii de bunuri, inclusiv provenite din import, si de servicii, taxabile, carora li se aplica cote diferite de taxa;

4. achizitii intracomunitare de servicii pentru care persoana impozabila este obligata la plata taxei in conditiile art. 307 alin. (2) din Codul fiscal, care sunt prestate de catre persoane impozabile stabilite in Comunitate;

c) taxa colectata de respectiva persoana pentru fiecare perioada fiscala;

d) taxa totala deductibila si taxa dedusa pentru fiecare perioada fiscala;

e) calculul taxei deduse provizoriu pentru fiecare perioada fiscala, al taxei deduse efectiv pentru fiecare an calendaristic si al ajustarilor efectuate, atunci cand dreptul de deducere se exercita pe baza de pro rata, evidentiind distinct:

1. taxa dedusa conform art. 300 alin. (3) din Codul fiscal;

2. taxa nededusa conform art. 300 alin. (4) din Codul fiscal;

3. taxa dedusa pe baza de pro rata conform art. 300 alin. (5) din Codul fiscal.

Platitorii de TVA care aplica sistemul TVA la incasare au obligatia sa mentioneze in jurnalele pentru vanzari facturile emise pentru livrari de bunuri/prestari de servicii pentru care aplica sistemul TVA la incasare, chiar daca exigibilitatea taxei nu intervine in perioada fiscala in care a fost emisa factura. In plus fata de cele prevazute mai sus, in jurnalele pentru vanzari se inscriu si urmatoarele informatii in cazul acestor operatiuni:

a) numarul si data documentului de incasare;

b) valoarea integrala a contravalorii livrarii de bunuri/prestarii de servicii, inclusiv TVA;

c) baza impozabila si taxa pe valoarea adaugata aferenta;

d) valoarea incasata, inclusiv TVA, precum si baza impozabila si TVA exigibila corespunzatoare sumei incasate;

e) diferenta reprezentand baza impozabila si TVA neexigibila.

Platitorii de TVA care aplica sistemul TVA la incasare mentioneaza in jurnalele pentru vanzari bonurile fiscale emise in conformitate cu prevederile OUG nr. 28/1999, republicata, cu modificarile si completarile ulterioare, potrivit informatiilor din rapoartele fiscale de inchidere zilnica.

In cazul jurnalelor pentru vanzari facturile a caror TVA este neexigibila integral sau partial se preiau in fiecare jurnal pentru vanzari pana cand toata taxa aferenta devine exigibila.

Persoanele impozabile care fac achizitii de bunuri/servicii de la persoane care aplica sistemul TVA la incasare inregistreaza in jurnalul pentru cumparari facturile primite pentru livrari de bunuri/prestari de servicii pentru care se aplica sistemul TVA la incasare, chiar daca exigibilitatea, respectiv deductibilitatea taxei nu intervine in perioada fiscala in care a fost emisa factura. Persoanele impozabile inregistrate in scopuri de TVA care aplica sistemul TVA la incasare inregistreaza in jurnalul pentru cumparari facturile primite pentru livrari de bunuri/prestari de servicii, chiar daca taxa nu este deductibila in perioada fiscala in care a fost emisa factura. In jurnalele pentru cumparari se mai mentioneaza si urmatoarele informatii:

a) numarul si data documentului de plata;

b) valoarea integrala a contravalorii achizitiei de bunuri/prestarii de servicii, inclusiv TVA;

c) baza impozabila si taxa pe valoarea adaugata aferenta;

d) valoarea platita, inclusiv TVA si corespunzator baza impozabila si TVA exigibila;

e) diferenta reprezentand baza impozabila si TVA neexigibila.

Fiecare persoana impozabila poate sa isi stabileasca modelul documentelor pe baza carora determina taxa colectata si taxa deductibila conform specificului propriu de activitate, dar acestea trebuie sa contina informatiile minimale stabilite mai sus.

Utilizatorii care folosesc aplicatia de contabilitate de la SmartBill pot regasi aceste jurnale in meniul Rapoarte.

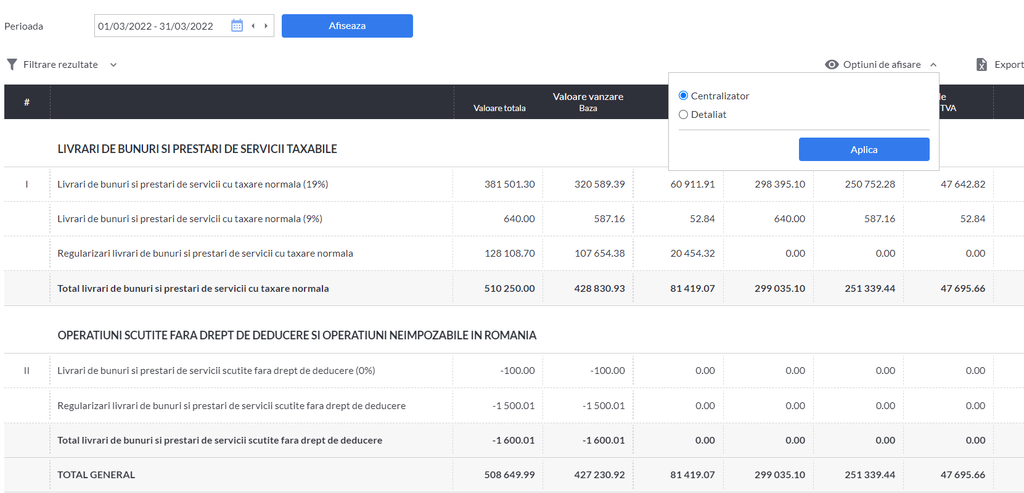

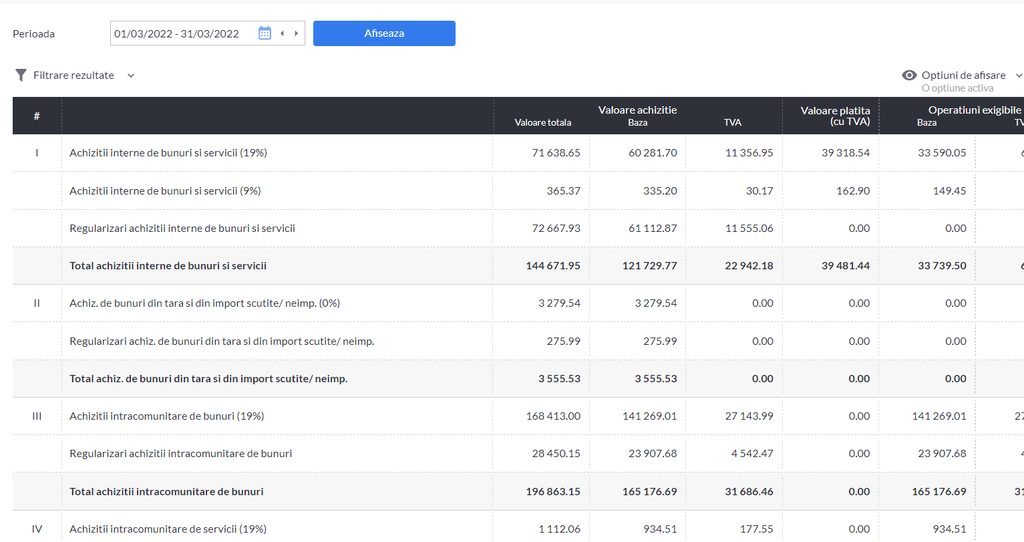

In SmartBill Conta rapoartele se pot genera detaliat sau centralizat:

In varianta detaliata, sunt afisate pozitiile individuale, pentru fiecare document inregistrat.

Pe baza informatiilor din jurnale , se intocmeste automat decontul de TVA (D300). Modul de organizare a informatiei din jurnalele generate din SmartBill permite o verificare foarte rapida a informatiei generate in D300.